Utilisez nos outils de simulation en quelques clics pour estimer vos besoins de financement et soumettre facilement votre demande de prêt professionnel.

Actualité

Le Guide Bancaire du Marchand de Biens en 2026

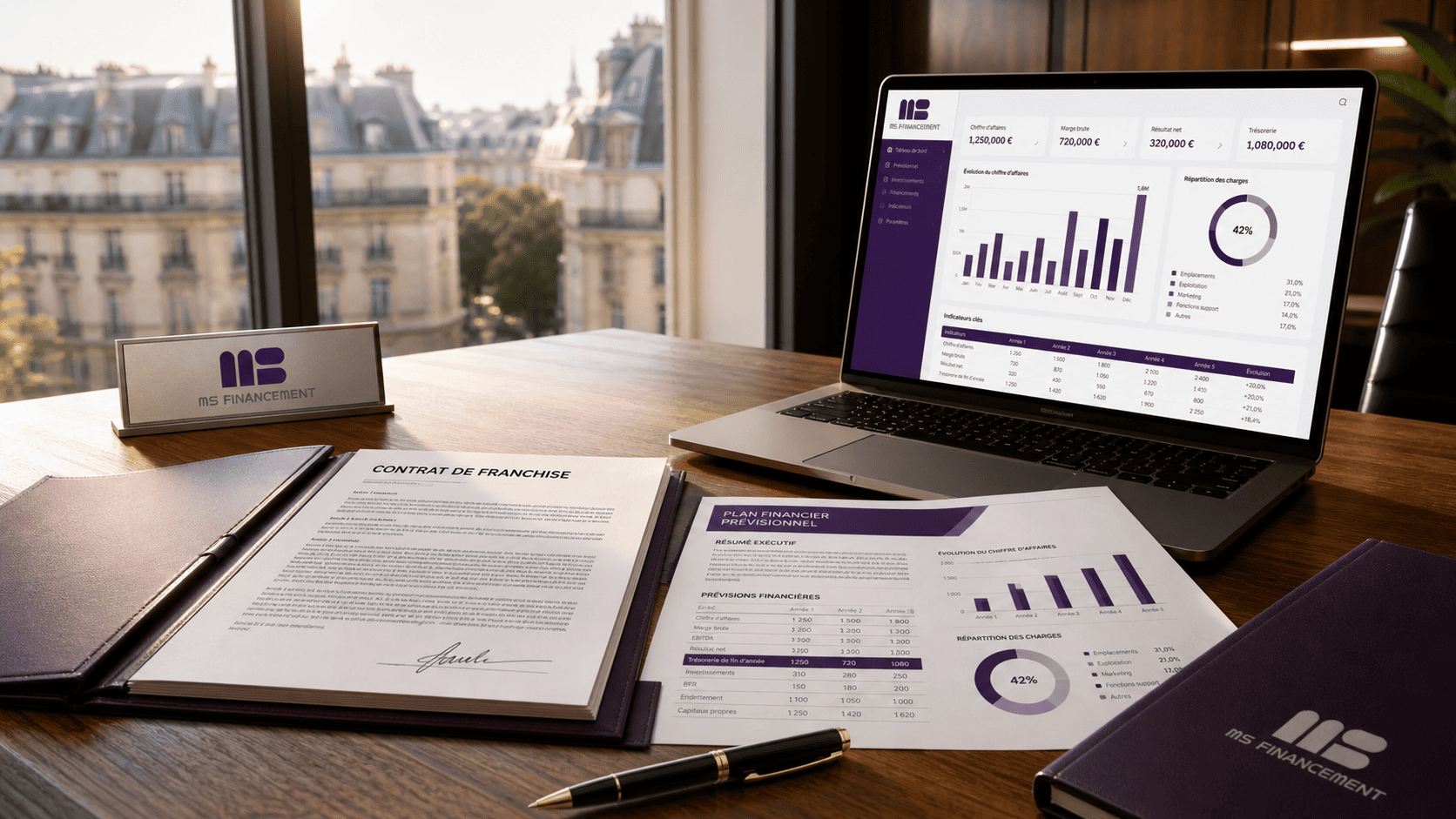

Par L'équipe de direction MSFI, Experts en ingénierie financière immobilière. 💡 En Bref : En 2026, la variable d'ajustement n'est plus le prix du foncier, mais votre "finançabilité". Les banques ne financent plus des projets, elles financent des opérateurs. La clé du succès réside dans la maîtrise de vos ratios et la professionnalisation de votre écosystème. Pour obtenir un accord en 2026, un tableur Excel basique est un signal d'alarme. Chez MSFI, nous structurons votre dossier autour de cinq piliers mathématiques indispensables : Un refus bancaire est souvent le diagnostic d'un risque mal maîtrisé. Voici comment nous transformons ces points de friction : L'isolement est le pire ennemi du marchand. MSFI entretient une relation privilégiée avec la Fédération des Marchands de Biens (FMDB FINANCEMENT). Un dossier labellisé signifie que la conformité et la cohérence des marges ont déjà été auditées par des experts. Les directions nationales de l'immobilier privilégient les dossiers issus de cet écosystème structuré. Le Contexte : Un opérateur à Lille souhaite lancer sa première opération d'envergure (division foncière + rénovation). Pas d'historique (track-record) sur les 3 dernières années. L'Intervention MSFI : ✅ Le Résultat : Accord bancaire obtenu en 3 semaines avec une ligne de crédit court terme permettant de sécuriser le foncier. La norme s'est stabilisée à 20% des fonds propres sur le coût total de l'opération (LTC). Cependant, avec un dossier hyper-structuré, des optimisations sont possibles. Non. Le manque d'expérience peut être compensé par des leviers comme l'adossement, une garantie technique forte ou un apport initial plus protecteur pour la banque. La qualité de votre ingénierie financière fera la différence entre une opportunité saisie et un dossier classé sans suite. Analyse confidentielle de votre dossier par un expert MSFI.Le Guide Bancaire du Marchand de Biens en 2026 : Réussir son Scale

1. L'Ingénierie Financière : Parler le langage des Comités

2. Pourquoi les banques disent "Non" ?

Point de Friction

La Correction MSFI

Risque de Sortie

✅ Intégration d'études de marché "Prime" et expertises indépendantes.

Pré-commercialisation

✅ Stratégie pour atteindre 30% à 50% de pré-ventes, désormais la norme.

Sous-estimation travaux

✅ Exigence de devis fermes et Dommage Ouvrage (DO) dès le dépôt.

3. Le Triangle de Confiance : MSFI & FMDB FINANCEMENT

🏗️ Label de Qualité

🔓 Crédibilité Bancaire

📖 Cas Client : Le Scale d'un Néo-Marchand

Questions Fréquentes

Quel apport est exigé en 2026 ?

Faut-il impérativement avoir déjà réalisé 3 opérations ?

Ne soyez plus un numéro, devenez un partenaire